ПРОГНОЗИРОВАНИЕ ФИНАНСОВОЙ

УСТОЙЧИВОСТИ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

Петрова Анастасия Юрьевна

Магистрант

Воронежский государственный университет,

Россия, г.

Воронеж

Голикова Наталья Владимировна

Доцент

кафедры экономики, к. э. н., доцент,

Воронежский

государственный университет,

Россия, г.

Воронеж

Голиков Виктор

Константинович

Доцент

кафедры правовой информатики, информационного права и естественнонаучных

дисциплин, к.т.н., доцент

Российский

государственный университет правосудия.

Центральный филиал

Россия, г.

Воронеж

Аннотация. В статье представлен методический

подход к прогнозированию финансовой устойчивости деятельности коммерческой

организации.

Ключевые слова: рынок, финансовая устойчивость,

капитал, ликвидность активов, теория прогнозирования, экономическая система.

В конкурентной борьбе только стабильная, сильная и устойчивая компания

имеет больше преимуществ. Отражением такого положения на рынке является

финансовая устойчивость предприятия, которая характеризует его финансовое

положение со стороны достаточности и эффективности использования собственного

капитала.

Шеремет А.Д, Сайфулин Р.С. и Негашев Е.В считают, что

«финансовая устойчивость характеризуется степенью достаточности реального

собственного капитала и источников формирования запасов, условиями ликвидности

активов и способностью организации погашать свои обязательства в срок и в

полном объеме» [4].

В конце XX века многие ученые характеризуют финансовую устойчивость с

позиции финансово-экономического равновесия. Абрютина М.С. и Грачев А.В.

считают, что финансовая устойчивость отражает платежеспособность предприятия во

времени с соблюдением условий финансового равновесия, что в свою очередь

представляет собой соотношение собственных и заемных средств компании, где за счет

собственных средств полностью погашаются как предыдущие, так и новые долги [1].

Система показателей финансовой устойчивости отражает оценку надежности предприятия, и

если устойчивость потеряна, то высока вероятность потери конкурентных позиций

на рынке, а также вероятность банкротства. Финансовая устойчивость современных

предприятий определяет развитие национальной экономики, ее пропорции, темпы

роста и в целом влияние на мировые товарные и финансовые рынки.

Обеспечение финансовой устойчивости является основой

для развития финансового состояния и предприятия в целом. Для того, чтобы

отразить перспективы текущего, инвестиционного, финансового развития, дать

оценку эффективности деятельности предприятия, необходимо проводить анализ и

прогнозирование финансовой устойчивости. Результат данных процедур будет

содержать в себе всю необходимую и полезную информацию для руководителей

компании других участников внутренней и внешней среды предприятия.

Универсальная методика к прогнозированию финансовой

устойчивости отсутствует, но имеется

разнообразие методов прогнозирования. Все они делятся на два вида:

субъективные и объективные. Первые базируются на интуиции, мнениях специалистов

и экспертов. В основном данные методы применяются в условиях большой

неопределенности, отсутствия достоверной информации, в экстремальных условиях

[3].

К объективным относятся стохастические методы, которые

носят вероятностный характер прогноза и самой связи между исследуемыми

показателями.

Одним из распространенных методов, который основывается

на анализе тенденций, связей на будущее развитие объекта прогнозирования

является экстраполяция. К экстраполяции относится метод наименьших квадратов, с

помощью которого можно спрогнозировать значения нужных финансовых показателей

для оценки перспектив развития финансовой устойчивости коммерческой

организации. Расчетные величины находятся по уравнению регрессии. Чем меньше

расстояние между фактическими значениями и расчетными, тем более точен прогноз,

построенный на основе уравнения регрессии.

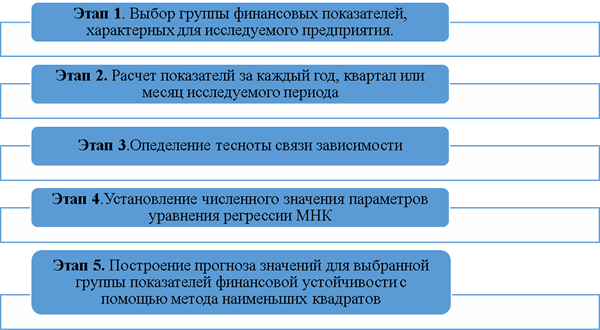

Алгоритм прогнозирования финансовой устойчивости

состоит из этапов, представленных на рисунке 1.

Рис. 1 - Алгоритм прогнозирования финансовой устойчивости деятельности

коммерческой организации.

В группе финансовых показателей, характеризующих

финансовую устойчивость могут быть использованы коэффициенты, характеризующие

структуру актива и пассива баланса, а также соотношения между отдельными

статьями актива и пассива:

- Коэффициент автономии, который

представляет собой отношение совокупности собственных средств, привлеченных для

формирования имущества предприятия, к стоимости всего имущества (капитала)

предприятия.

Данный коэффициент показывает, какая часть

капитала сформирована на собственные средства. Нормальное значение не должно

быть ниже 0,5.

- Финансовый рычаг, который находится как

отношение суммы всех обязательств предприятия к величине его собственных

средств.

- Коэффициент маневренности, находится как

отношение собственных оборотных средств к общей величине источников собственных

средств. Данный коэффициент показывает, какая часть собственных средств

предприятия находится в мобильной форме.

- Коэффициент обеспеченности запасов

собственными источниками, который рассчитывается как отношение величины

собственных оборотных средств к стоимости запасов предприятия.

- Коэффициент обеспеченности собственными

средствами, который равен отношению величины собственных оборотных средств к

общей величине оборотных активов.

Для определения тесноты связи происходит с

помощью расчета коэффициента корреляции на основе среднеквадратических

отклонений факториального и результативного признака.

Для построения прогноза необходимо найти

параметры уравнения методом наименьших квадратов [7]. Линейное уравнение тренда

имеет вид (формула 1):

y = a0t + a1 (1)

где, у – прогнозируемый показатель; a и b - коэффициенты; t -

условное обозначение времени.

Через систему уравнений МНК находятся

коэффициенты:

|

a0n

+ a1∑t = ∑y a0∑t +

a1∑t2 = ∑yхt |

(2) |

После нахождения параметров уравнения

регрессии, определяются прогнозные значения группы показателей финансовой

устойчивости, которые характерны для исследуемого предприятия.

Недостатком данного метода является то,

что применять его можно для предприятий, которые находятся в стабильном

рыночном положении. Коммерческим организациям, которые находятся в иных

условиях, на наш взгляд целесообразно применение матрицы финансовых стратегий.

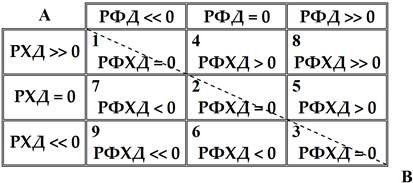

Данная матрица представляет собой

стратегическую финансовую модель. Расшифровка показателей матрицы и расчеты

представлены в таблице 1

Таблица 1. Параметры матрицы финансовых

стратегий Франшона и Романе, расчет показателей на примере предприятия ООО «ОН

ТРЕЙД»

|

Категория |

Краткое обозначение |

Формула расчета |

2015 |

2016 |

|

РХД |

Результат

хозяйственной деятельности. |

Прибыль

до, уплаты процентов и налогов - Изменение Финансово-эксплуатационных

потребностей - Производственные инвестиции + Обычные продажи имущества. |

3182-(-9911)= 13093 |

7531-38554= -31023 |

|

РФД |

Результат

финансовой деятельности. |

Изменение

заемных средств - Финансовые издержки по заемным средствам - Налог на

прибыль - (Дивиденды + Другие доходы финансовой

деятельности). |

-6998-1271=-8269 |

36362-2609=33753 |

|

РФХД |

Результат

финансово-хозяйственной деятельности. |

РФД +

РХД |

13093-8269=4824 |

-31023+33753=2730 |

Общая характеристика матрицы:

-над диагональю АВ - зона успехов - зона положительных

значений аналитических показателей.

-под диагональю АВ - зона дефицитов - зона

отрицательных значений аналитических показателей.

-по горизонтали РФД связан с ростом заимствования

средств фирмой.

- по вертикали РХД связан с реализацией фирмой

инвестиционного проекта (массированное инвестирование средств). Только этим

можно объяснить переход от положительного РХД (прекрасная возможность начать

реализацию инвестиционного проекта) к отрицательному РХД (ситуация

значительного инвестиционного вложения средств).

- квадранты 4, 8, 5 связаны с созданием ликвидных

средств фирмой (некоторый избыток оборотных средств).

- квадранты 7, 6, 9 связаны с потреблением ликвидных

средств фирмой (дефицит оборотных средств).

ООО «ОН ТРЕЙД» является многопрофильной компанией, которая

предоставляет широкий спектр услуг для бизнеса в сфере продажи пива: от

поставки и обслуживания разливочного оборудования до юридического сопровождения

бизнеса и маркетинговой поддержки. Компанией в распространенных розничных сетях

представлен широкий ассортимент напитков как в фасованном виде, так и в

розливе. И все же, основной деятельностью данной компании является дистрибуция

«живого» пива как собственных заводов, входящих в одну группу компаний, так и

сторонних поставщиков.

Положение компании в 2015 году было в первом

квадранте, в 2016 году положение переместилось в третий квадрант, это говорит о

том, что компания имеет достаточные темпы роста. Положение фирмы в 2016 году

характеризуется противофазной РФД и РХД, но уже с другим знаком в сравнении с

первым квадрантом. Возможным сценарием развития является переход в квадранты

пять или шесть, в случае равенства темпов роста оборота и рентабельности есть

малая вероятность перехода в квадрант два.

Для того, что бы фирма смогла перейти в пятый

квадрант, необходимо сокращение финансово-эксплуатационных потребностей

предприятия. При этом рентабельность активов предприятия и выручка должна

увеличиваться.

Если у предприятия произойдет уменьшение заемных

средств в виде кредита, то оно может оказаться в квадранте 6. Это

свидетельствует о нарастании собственных средств.

Таким образом, нами использована матрица финансовых

стратегий для прогнозирования финансовой устойчивости коммерческих организации

(на примере предприятия ООО «ОН ТРЕЙД»), и определены возможные сценарии

финансового развития данной организации. Прогнозирование значения конкретного

показателя финансовой устойчивости данным способом даст объективные основания

определить, каким будет уровень финансовой устойчивости на предприятии в

будущем периоде.

Список

использованной литературы:

1. Абрютина М.С Анализ

финансово-экономической деятельности предприятия / М.С. Абрютина, А.В. Грачев -

М.: «Дело и Сервич»(ДИС).-2002.-Ч.208

2. Василькова Т.Н. Методы экономического

прогнозирования / Т.Н. Василькова - Хабаровск: Изд-во Тихоокеан.Гос. Ун-та,

2013. - 70с.

3. Голикова Н.В. Изменение

инвестиционного поведения: модели и методы / Н.В. Голикова, Г.В. Голикова. –

Воронеж: Научная книга, 2008.

4. Санкина Е.А. Прогнозирование

финансовой устойчивости предприятия как важнейший элемент обеспечения его

устойчивого развития / Е.А. Санкина // Молодой ученый. — 2016. — №5. — С.

407-409.

5. Стоянова Е.С. Финансовый менеджмент и

практика / Е.С. Стоянова. – М.:Перспектива, 2012.

6. Шеремет А.Д. Методика финансового

анализа / А.Д. Шеремет - М.: «Инфра-М», 2014 - С.432.

7. Теоретические

основы системного анализа / В.К. Голиков [и др.]; Под ред. В.И. Новосельцева. –

М.: СИНТЕГ, 2006. – 592

с.

Сведения об авторах:

Петрова Анастасия Юрьевна – магистрант ФГБОУ ВО «ВГУ», Россия, г.

Воронеж

Голикова Наталья Владимировна – кандидат экономических наук, доцент,

доцент кафедры экономики, ФГБОУ ВО «ВГУ», Россия, г. Воронеж

Голиков Виктор

Константинович –

кандидат технических наук, доцент, доцент кафедры правовой информатики,

информационного права и естественнонаучных дисциплин, ЦФ ФГБОУВО «РГУП»,

Россия, г. Воронеж

FORECASTING

OF FINANCIAL STABILITY OF ACTIVITY OF THE COMMERCIAL ORGANIZATION

Petrova

A.Y.

Golikova

N.V.

Golikov

V.K.

Abstract.

Methodical approach to forecasting of financial stability of activity of the

commercial organization is presented in article.

Keywords:

market, financial stability, capital, liquidity of

assets, theory of forecasting, economic system.

References:

1. Abryutina M.S Analiz finansovo-ekonomicheskoj

deyatel'nosti predpriyatiya / M.S. Abryutina, A.V. Grachev - M.: «Delo i Servich»(DIS).-2002.-CH.208

2. Vasil'kova T.N. Metody ekonomicheskogo prognozirovaniya

/ T.N. Vasil'kova - Habarovsk: Izd-vo Tihookean.Gos. Un-ta, 2013. - 70s.

3. Golikova N.V. Izmenenie investicionnogo povedeniya:

modeli i metody / N.V. Golikova, G.V. Golikova. – Voronezh: Nauchnaya kniga,

2008.

4. Sankina Е.A. Prognozirovanie finansovoj ustojchivosti predpriyatiya

kak vazhnejshij element obespecheniya ego ustojchivogo razvitiya / Е.A. Sankina

// Molodoj uchenyj. — 2016. — №5. — S. 407-409.

5. Stoyanova Е.S. Finansovyj menedzhment i praktika / Е.S.

Stoyanova. – M.:Perspektiva, 2012.

6. SHeremet A.D. Metodika finansovogo analiza /

A.D. SHeremet - M.: «Infra-M», 2014 - S.432.

7. Teoreticheskie osnovy sistemnogo analiza /

V.K. Golikov [i dr.]; Pod red. V.I. Novosel'ceva. – M.: SINTЕG, 2006. –

592 s.