ПЛАТЕЖНАЯ КАРТА КАК

ЭЛЕКТРОННОЕ СРЕДСТВО ПЛАТЕЖА

СОСТАВА ПРЕСТУПЛЕНИЯ,

ПРЕДУСМОТРЕННОГО СТАТЬЕЙ 159.3 УК РФ

Анисимов Артур Анатольевич

Доцент кафедры уголовного права, к.ю.н., доцент,

Центральный филиал Российского

государственного университета правосудия,

Россия, г. Воронеж

Заряев Вячеслав Александрович

Доцент кафедры уголовного права, к.ю.н.,

Центральный филиал Российского

государственного университета правосудия,

Россия, г. Воронеж

Аннотация. В статье рассматриваются вопросы правового регулирования

такого электронного средства платежа, как платежная карта, предназначенного для

торговых операций и расчетов безналичными средствами, представляющая собой один

из основных признаков состава преступления, предусмотренного ст. 159.3 УК РФ

(мошенничество с использованием электронных средств платежа). Анализируются

изменения действующего уголовного законодательства, предлагаются дополнения

вышеуказанной нормы уголовного закона.

Ключевые слова: мошенничество, электронное средство платежа, платежная

карта, банковская карта, платежная система, ущерб, крупный размер ущерба, особо

крупный размер ущерба.

В настоящее время рынок

платежных карт в Российской Федерации активно развивается и широкое

распространение среди населения получили безналичные способы платежей, особое

место среди которых занимают операции, осуществляемые с помощью банковских

карт. Банковская карта - это современный платежный

инструмент, дающий возможность доступа к своему личному счету

в банке, использующийся для безналичных расчетов, в том числе

и через сеть «Интернет», а также для снятия наличных денег или

пополнения счета. В настоящее время с банковскими картами можно совершать

большое количество операций, таких как перевод денежных средств, снятие

наличности, осуществление покупок, товаров, оплата услуг, кредитов, штрафов,

коммунальных платежей и т.п.

Количество активных карт,

как электронного средства платежа, в обращении составляет, по некоторым

данным, около 170 млн. штук и постоянно растет. Крупнейшим банком по выпуску

платежных карт, находящихся на руках у населения Российской Федерации,

остается «Сбербанк России»; в числе лидеров находятся и такие банки, как

«Альфа-Банк», «Банк России», «ВТБ», «Газпромбанк», и другие.

Не случайно, что в данной

сфере получило развитие и мошенничество с использованием платежных карт.

Современные телекоммуникационные технологии и сеть «Интернет» дают

возможность не только выйти на определенный уровень удобства, но также

предоставляют и особые возможности для совершения преступлений. Подобная ситуация

связана с тем, что в этой области появилась техническая возможность

скрывать свои криминальные действия, а некоторые преступления совершать, даже

не выходя из собственного дома.

Однако определить

количество таких видов мошенничества с использованием платежных карт,

достаточно затруднительно.

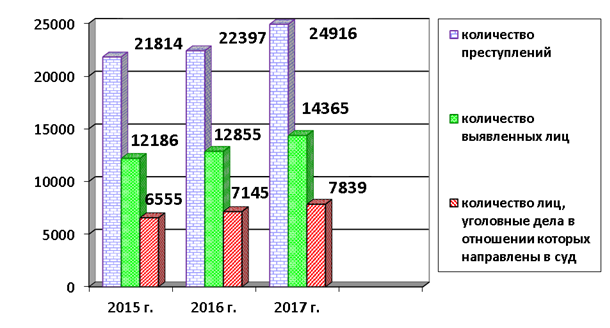

В официальной статистике МВД России учитывается целый ряд мошеннических

действий только в своей совокупности: по преступлениям, предусмотренным ст.ст. 159-159.3 и 159.5-159.6 УК

РФ. Так, количество различного рода случаев мошенничества в 2017 г. в РФ

составило 24916; выявлено 14365 лиц, их совершивших; по этим же данным, только

в отношении 7839 лиц, привлеченных к уголовной ответственности, уголовные дела

с обвинительным заключением направлены в суд [1].

Диаграмма 1

Сведения о количестве преступлений,

предусмотренных

ст.ст. 159-159.3 и 159.5-159.6 УК РФ, и лицах, их совершивших

(в России)

В то же время, сами банки

не стремятся выносить на всеобщее обозрение свои потери от мошенничества из-за

того, что не хотят портить свою репутацию вследствие имеющейся конкуренции на

рынке, а в ряде случаев и люди, пострадавшие от преступных действий, не

обращаются в полицию: или же суммы потерь достаточно небольшие, или

надежды на положительный результат расследования нет. Поэтому и каких-либо сумм

ущерба от преступлений в данной сфере в официальных данных почти не содержится

[4].

Также в уголовном

законодательстве не содержится понятий «платежная карта» и «электронное

средство платежа», хотя под этими терминами обычно понимаются различные

банковские карты, предназначенные для совершения различных финансовых операций

и безналичных расчетов.

Федеральным законом

Российской Федерации от 23 апреля 2018 г. № 111-ФЗ в ст. 159.3 УК РФ внесены

изменения, и в настоящее время она называется «Мошенничество с использованием

электронных средств платежа». Однако действующее постановление Пленума

Верховного Суда РФ от 30 ноября 2017 г. № 48 «О судебной практике по делам о

мошенничестве, присвоении и растрате» таких изменений не содержит, и в его тексте

отражено прежнее название данного преступления, в связи с чем общественные

отношения в данной сфере называются по-разному, хотя речь идет об одном и том

же криминальном явлении.

Платежная карта - это

название самых различных пластиковых карт, имеющихся в современном обществе и

служащих средством расчета. Пластиковая карта - это обобщающий термин, который

обозначает все виды карточек, различающихся по назначению, набору оказываемых с

их помощью услуг, по своим техническим возможностям и организациям. Это и

банковские карты, и карты экспресс-оплаты, и дисконтные карты различных

торговых сетей или фирм, предлагающих или какие-либо скидки, или денежный

эквивалент для приобретения какого-либо рода их продукции.

По выбору оказываемых

услуг пластиковая карта может служить пропуском, средством пополнения своего

личного счета в виде заработной платы, или даже проездным документом, и просто

эффективным средством безналичных платежей.

Первые «зарплатные» карты

впервые появились после Второй мировой войны в Японии, правда, они не походили

на современные. В условиях глубокого финансового кризиса многие предприятия не

могли выплачивать своим работникам зарплату, т.к. попросту не было денег. И

решение этой проблемы было простым - фабрики и заводы стали выдавать

своим работникам долговые расписки. Сначала в счет погашения долгов рабочим

отпускали обеды в заводских столовых, а впоследствии в своих магазинах стали

продавать и различные товары. Понятно, что отовариться можно было только в

магазинах того предприятия, где работники трудились; очень скоро стало понятно,

что это довольно неудобно.

Поэтому японская компания

Nicos создала у себя специальное подразделение,

которое как раз и решало эту проблему (что-то типа платежной системы). Через

некоторое время бумажные долговые расписки были заменены на картонные карточки,

которые выдавались несколькими предприятиями Японии. После войны кредитные

пластиковые карты уже широко применялись при продаже бензина, автомашин, авиабилетов,

холодильников и других товаров [9].

1 октября 1958 г. была

выпущена первая карта компании American Express. А уже через год эта компания насчитывала 32 тысячи

предприятий и более 475 тысяч держателей карточек. В 50-е годы свыше 100

американских банков начали свои программы кредитных карточек, но, пожалуй,

принципиально новый период в развитии данного бизнеса начался, когда в него

вступили крупнейшие по величине американские банки: Bank

of America и Chase Manhattan Bank, что также произошло в этом же году.

Пластиковая

карточка как платежная карта - это пластина стандартных размеров 85,6 х

53,9 х 0,76 мм, изготовленная из устойчивой к механическим и термическим

воздействиям пластмассы.

Основным документом,

который регулирует расчеты пластиковыми картами, является Положение об эмиссии

банковских карт и об операциях, совершаемых с использованием платежных карт,

утвержденное Центральным банком РФ 24 декабря 2004 г. № 266-П, которое вступило

в силу с 10 апреля 2005 г. (Указание Центрального банка РФ от 24 декабря 2004

г. № 1537-У).

Согласно данному

положению, Центральный банк РФ выделяет 3 вида банковских карт: кредитные,

расчетные и иные платежные карты. Представляется, что в зависимости от вида

карты, используемой преступником, различаются объект преступления и

потерпевший.

Кредитная карта

предназначена для совершения ее держателем операций, расчеты по которым

осуществляются за счет денежных средств, предоставленных клиенту кредитной

организацией-эмитентом в пределах установленного лимита в соответствии с

условиями кредитного договора (п. 1.5 Положения) [6]. Таким образом, при

использовании чужой или поддельной кредитной карты денежные средства,

находящиеся на кредитном счете, являются собственностью банка, следовательно,

предметом посягательства выступает имущество банка. В этом случае квалификация

хищения таких денежных средств как мошенничества представляется обоснованной,

поскольку изъятие денежных средств происходит у потерпевшего - банка - и сам

обман направлен на сотрудника банка, т.е. лицо, которое собственник наделяет

полномочиями по принятию решений о списании денежных средств.

Расчетная (дебетовая)

карта применяется для совершения ее держателем операций в пределах

установленной кредитной организацией-эмитентом суммы денежных средств (расходного

лимита), расчеты по которым осуществляются за счет денежных средств клиента,

находящихся на его банковском счете, или кредита, предоставляемого клиенту

кредитной организацией-эмитентом в соответствии с договором банковского счета

при недостаточности или отсутствии на банковском счете денежных средств

(овердрафт) [6]. Следует учитывать, что такие денежные средства являются

собственностью владельца расчетного счета, обслуживаемого картой. Потерпевшим

от хищения будет признан собственник расчетного счета или законный владелец

банковской карты.

В данном случае, если

обман был направлен не на потерпевшего, то способ изъятия будет для него

тайным. Во-первых, сам потерпевший в передаче денежных средств не участвует, а

узнает об их списании после получения уведомления от банка, т.е. изъятие

происходит против воли потерпевшего, незаметно для него. Такие действия,

согласно действующему постановлению Пленума Верховного Суда РФ от 30 ноября

2017 г. № 48 «О судебной практике по делам о мошенничестве, присвоении и растрате»,

квалифицируются как кража, а не как мошенничество [11].

Во-вторых, обязанность

владельца банковской карты предъявлять документ, удостоверяющий личность, при

проведении расчетов не установлена нормативными правовыми актами.

Следовательно, при предъявлении банковской (или иной платежной) карты

сотруднику торговой или сервисной организации без документа, удостоверяющего

личность, лицо, передавшее карту не обманывает сотрудника и не вводит его в

заблуждение, хотя и умалчивает о своей личности и отсутствии прав на такую

платежную карту.

В-третьих, Положением не

предусмотрена обязанность работника идентифицировать личность владельца карты.

Согласно п. 3.3 Положения для того, чтобы произвести расчеты банковской картой,

достаточно составить документ, подтверждающий оплату товаров (чек), содержащий

определенные реквизиты. При этом к реквизитам не относятся сведения о владельце

карты либо данные документа, удостоверяющего его личность, например

паспорта [4].

Поэтому, исходя из правил

обращения с банковскими картами, владелец карты либо лицо, являющееся

собственником денежных средств на банковском счете, не может предъявить

гражданский иск к работнику торговой или сервисной организации, потому что этот

работник не состоит в обязательственных отношениях с потерпевшим.

В

ст. 159.3 УК РФ ничего не говорится о каких-либо конкретных видах платежных

карт, как электронного средства платежа, поэтому любые карты могут служить в

качестве орудия данного преступления. Например, сеть магазинов «Л'Этуаль» предлагает для оплаты своих товаров не только

такие карты в виде подарочных сертификатов (номинал от 500 до 5000 руб.), но и

различные карты клиента «Л'Этуаль» -

«Рубиновую», «Сапфировую», «Аметистовую», «Бриллиантовую» и др., каждая из

которых может служить платежным средством для данной торговой сети. Однако чаще

всего мошенники «охотятся» именно за банковскими картами, т.к. у них, как

правило, намного выше положительный баланс денежных средств.

По

степени защищенности платежная ката бывает нескольких видов: магнитная карточка

-

пластиковая карта с магнитной полосой, на которую записана информация с именем

держателя карты, номером карты и сроком ее действия и которая считывается через

приемное устройство.

Магнитная

полоса может быть изготовлена для различных напряженностей магнитного поля.

Пластиковые карты с магнитной полосой HiCo более

надежны и долговечны, так как информация на них менее подвержена

размагничиванию внешними магнитными полями, чем на полосах LoCo.

По цвету магнитные полосы различаются следующим образом: HiCo

-

полоса черного цвета, LoCo -

полоса коричневого цвета [5]. На магнитной полосе находятся три дорожки, по

которым можно нанести ту или иную необходимую информацию.

Смарт-карта

или карта с микросхемой (микропроцессором, «чипом»), иногда говорят «с микрочипом»

-

это тоже пластиковая карта со встроенным микропроцессором, на котором хранится

больше информации, чем на карте с магнитной полосой (о состоянии счета,

доступном лимите, количестве совершенных операций и др.).

Встречаются

и скретч-карты (от англ. «scratch»

-

царапать, скрести) - это карты из картона или, чаще всего,

пластика с нанесённой на ней (под защитным непрозрачным слоем) некой секретной

информацией, служащей для идентификации законного владельца, или с какой-либо

дополнительной защитой.

Но

в последнее время все чаще применяются комбинированные, включающие в себя и

магнитную полосу, и микросхему, и некоторые иные технические решения -

для большей защищенности [9].

Пластиковые

карты могут выпускать и кредитные организации - это зарплатные и

корпоративные расчетные и кредитные карты, открываемые в международных

платежных системах. Карты могут выпускать и сами организации -

обычно это дисконтные, топливные карты или карты экспресс-оплаты. Особенностью

таких карт можно считать отсутствие пин-кода для совершения

торговых операций - как правило, это оплата услуг или

товаров, в ряде случаев и с одновременным предоставлением скидок.

Печать

на картах может производиться офсетным, цифровым, сублимационным способами.

Может выполняться горячее тиснение фольгой, типпинг

фольгой, установка голограмм, высечка отверстий, имплантация микросхемы (чипа),

сублимация скретч-панели и панели для подписи. Эмбоссирование - это один из

способов персонализации карточек, при котором на готовой ламинированной

карточке выдавливаются символы (выпуклые буквы, выпуклый шрифт). После этой

операции верхушки рельефных символов покрываются фольгой (золотом, серебром), и

такая операция называется типированием [4].

Держатель

банковской пластиковой карты может получать наличные в рублях, долларах и

других валютах иностранных государств на территории России или за ее пределами

или оплачивать товары, работы, услуги. Получить наличные деньги можно через

банкоматы или в пунктах выдачи наличных - кассе или

обменном пункте.

Платежная

карта принадлежит к какой-либо платежной системе, позволяющей осуществлять

расчеты между владельцами таких карт и иными хозяйствующими субъектами.

Платёжная система - это совокупность правил, процедур и

технической инфраструктуры, обеспечивающих перевод стоимости от одного субъекта

экономики другому [10]. Платёжные системы являются одной из ключевых частей

современных монетарных систем.

Обычно

подразумевается, что через платёжные системы осуществляется перевод денег.

С юридической точки зрения в большинстве случаев происходит перевод долга:

средства, которые платёжная система должна одному из клиентов, она становится

должна другому клиенту.

Когда

первый клиент передаёт платёжной системе свои деньги, то фиксируется сумма

такой передачи, то есть сумма долга перед первым клиентом. Своим распоряжением

клиент может указать, что платёжная система теперь должна не ему, а второму

клиенту. В ряде случаев платёжными средствами выступают не деньги или долги,

номинированные в деньгах, а условные платёжные единицы или специализированные

ценные бумаги (примером может служить биткойн).

Платёжные

системы являются заменителем расчётов наличными деньгами при осуществлении

внутренних и международных платежей и являются одним из базовых сервисов,

предоставляемых банками и другими профильными финансовыми институтами [7].

Например,

платежная система VISA (англо-американская платёжная система,

ориентированная, в основном, на операции с долларами США) предлагает целый ряд

платежных карт, предназначенных для разных категорий клиентов, которые отвечают

их образу жизни и индивидуальным потребностям: VISA Electron,

VISA Classic, VISA Virtual,

VISA Corporate, VISA Business,

VISA Gold, VISA Platinum и

т.д.

Так,

например, карта VISA Platinum предоставляет набор

дополнительных сервисов, но и предъявляет высокие требования банка и к ее

владельцу. При оплате покупок, товаров и услуг с помощью карты VISA Platinum действуют специальные предложения и призы. В

частности, в гостиничных сетях, клубных отелях (участвующих в специальном

предложении) предоставляется возможность повышения категории арендуемого номера

или скидки при проживании в гостинице.

Платежная

система MasterCard (американская платёжная

система, ориентированная, в основном, на операции с долларами США и евро) также

предлагает несколько видов карт. Среди них: MasterCard

Electronic, которая предлагается тем, кто впервые

решил завести себе карточку и у кого еще нет кредитной истории; также есть MasterCard Standard; MasterCard Gold; MasterCard Platinum; MasterCard World Signia и т.д., также предлагающие различные дополнительные

опции или предоставляющие какие-либо скидки или бонусы.

Платёжная

система «Мир» - это Российская национальная платёжная

система, а первые карты «Мир» выпущены 15 декабря 2015 года. Оператор ПС «Мир» - АО

«Национальная система платёжных карт» (НСПК) [2]. Соответственно, национальная

платежная карта «Мир» - это единственная платежная карта, которая

будет использоваться при получении лицом за счет средств бюджетов бюджетной

системы Российской Федерации, государственных внебюджетных фондов заработной

платы, пенсий, социальных пособий, стипендий и денежного довольствия

военнослужащих в случае их перевода на банковские счета, операции по которым

осуществляются с использованием электронного средства платежа.

Помимо

этого, существуют и иные платежные системы: Maestro -

американская мультивалютная платежная система; Eurocheque

-

не распространенная на территории РФ платежная система, но которая действует в

ФРГ и Австрии; UnionPay -

китайская национальная платежная система, и т.п. В Японии преимущественное

хождение имеют карты национальной платежной системы JCB, в ФРГ - GeldKarte, в Австрии - Quick, во Франции - CartesBancaires, в Португалии -

SIBS, в Италии - Pago, в

Голландии - Chipknip, в Англии - Oystercard, в Канаде - Interac, и т.д. [3].

Представляется,

что для квалификации преступления, предусмотренного ст. 159.3 УК РФ, не имеет

значения, какой организацией выпущена платежная карта или к какой платежной

системе она принадлежит. Уголовное законодательство, в соответствии с

Конституцией Российской Федерации, в равной степени охраняет денежные средства

всех собственников любых платежных карт.

В

частях 2-4 ст. 159.3 УК РФ предусмотрены квалифицирующие признаки мошенничества

с использованием электронных средств платежа. В части 2 данной статьи

установлена ответственность за то же деяние, совершенное группой лиц по

предварительному сговору, а равно с причинением значительного ущерба

гражданину. В Постановлении Пленума Верховного Суда РФ от 30.11.2017 г. № 48 «О

судебной практике по делам о мошенничестве, присвоении и растрате» говорится о

том, что мошенничество, совершенное с причинением значительного ущерба

гражданину, может быть квалифицировано как оконченное преступление по ч. 2 ст.

159.3 УК РФ, только в случае реального причинения значительного имущественного

ущерба, который в соответствии с примечанием к ст. 158 УК РФ, не может

составлять менее пяти тысяч рублей (п. 31 постановления) [11].

Крупный

размер в ст. 159.3 УК РФ в настоящее время составляет двести пятьдесят тысяч

рублей (ранее было – один миллион пятьсот тысяч рублей), а особо крупный -

миллион рублей, согласно примечанию к ст. 158 УК РФ (ранее – шесть миллионов

рублей).

Однако

и эти суммы, даже с учетом внесенных изменений, представляются достаточно

значимыми – ведь речь, прежде всего, идет о том, что по смыслу данной статьи у

потерпевшего с его платежной карты мошенническим способом незаконно списываются

определенные денежные средства, а обычный гражданин редко имеет на балансе

карты сумму более, чем сто тысяч рублей.

Подводя

краткий итог, представляется, что необходимо включить в содержание

вышеуказанной статьи примечание следующего содержания:

«Примечания.

1. Платежной картой или электронным средством платежа в статьях настоящего

Кодекса понимается любое средство платежа, соответствующее российскому и

международному законодательству, и предназначенное для совершения финансовых

или иных торговых операций в форме безналичного расчета.

2.

Значительный ущерб в настоящей статье определяется с учетом имущественного

положения гражданина, но не может составлять менее пяти тысяч рублей.

3.

Крупный размер в настоящей статье не может составлять менее ста тысяч рублей, а

особо крупный -

менее двухсот пятидесяти тысяч рублей».

Кроме

того, в целях совершенствования ст. 159.3 УК РФ, необходимо изложить части 2, 3

и 4-ю в следующей редакции:

«2.

То же деяние, совершенное группой лиц, группой лиц по предварительному сговору,

а равно с причинением значительного ущерба гражданину, -

наказывается … .

3.

Деяния, предусмотренные частями первой или второй настоящей статьи, совершенные

с использованием заведомо подложного документа, а равно в крупном размере, -

наказываются … .

4.

Деяния, предусмотренные частями первой, второй или третьей настоящей статьи,

совершенные с использованием своего служебного положения, организованной

группой либо в особо крупном размере, - наказываются … ».

Перенос

квалифицирующего признака «с использованием своего служебного положения» в

часть 4-ю ст. 159.3 УК РФ обусловлен тем, что только служащий кредитной

организации или банка может получить доступ к персональным базам данных, и,

используя их, совершить указанное преступление, что, на наш взгляд представляет

наибольшую общественную опасность. Ведь любой гражданин, обращаясь в банк или

иную кредитную организацию за выдачей платежной карты, должен быть уверен в

добросовестности как самой организации, так и ее работников.

В

большинстве случаев мошенники просто пытаются узнать реквизиты платежной карты,

используя различные способы, для дальнейшего собственного обогащения, оплачивая

товары и услуги за счет настоящего владельца.

Но

иногда это могут делать работники банка или другой кредитной организации,

используя свое служебное положение и доступ к персональным данным. В ряде

случаев они вообще могут оформить такую карту сами, используя настоящие

персональные данные какого-либо лица. При этом сам владелец может и не знать,

что у него, оказывается, есть платежная карта - ведь он вообще не

обращался за ее получением.

Поэтому

и квалифицирующий признак «использование заведомо подложного документа» также

будет уместен в данной статье.

Указанное

выше предложение о снижении сумм крупного и особо крупного размера, и

соответственно, криминализация данных деяний обусловлены тем, что в настоящее

время такие суммы ущерба достаточно редко встречаются в судебной практике (даже

и до изменений в УК РФ от 23.04.2018 г.). Поэтому все это приводит к тому, что

действующая часть 4 ст. 159.3 УК РФ относительно данного признака фактически не

применяется, а часть 3 этой же нормы в судебной практике также встречается

достаточно редко; получается, что такие нормы закона «не работают», даже

принимая во внимание внесенные в уголовный закон изменения.

Представляется,

что вышеуказанные предложения по совершенствованию отдельных положений устранят

часть проблем, возникающих при квалификации деяния, предусмотренного ст. 159.3

УК РФ и будут способствовать единообразному применению уголовного закона.

Список использованной литературы:

1. Данные о состоянии преступности в России за 2017 г. [Текст]: официальные

сведения МВД России. - М.: ГИАЦ МВД России, 2018. - С. 25-26.

2. Федеральный закон Российской

Федерации «О национальной платежной системе» от 27.06.2011 г. № 161-ФЗ (в

ред. от 18.07.2017 г.) [Текст] // Консультант Плюс: Законодательство. – URL:

http: // www.consultant.ru (дата обращения: 25.10.2018 г.).

3. Карева Е.И. Мошенничество с

пластиковыми картами в России [Текст] // Молодой ученый. - 2015. - № 1. - С.

325-328.

4. Дюсембина Д.Н., Зотина П.С. Анализ ситуации

мошенничества с банковскими картами в России и за рубежом [Текст] // Потенциал

Российской экономики и инновационные пути его развития: сборник конференции,

состоявшейся 12 апреля 2016 г. - Омск, 2016. - С.

308-312; Зыков Д.А. Виктимологические аспекты

предупреждения компьютерного мошенничества [Текст]: автореф.

дис. … канд. юрид. наук:

12.00.08. - Владимир, 2002. - С. 5-7.

5. Карнаухова Е.Ю. Мошенничество в сфере

безналичных расчетов с использованием банковских платежных карт [Текст] //

Юридические науки: проблемы и перспективы: материалы II Международной научной

конференции. - Пермь: Меркурий, 2014. - С. 42-44.

6.

Лебедева

А.А. Хищение денежных средств со счетов платежных карт [Текст] // Безопасность

бизнеса. - 2018. - № 1. - С. 59-64.

7.

Положение

об эмиссии платежных карт и об операциях, совершаемых с их использованием

(Утверждено Банком России от 24.12.2004 г. № 266-П, в ред. от 14.01.2015 г.) [Текст]

// Консультант Плюс: Законодательство. – URL: http: // www.consultant.ru (дата

обращения: 25.12.2018 г.).

8.

Саблина

Т.И., Никитенко И.В. Мошенничество с использованием платежных карт: вопросы

теории, законодательства и практики его применения [Текст] // Молодой ученый. - 2017. - № 48. - С.

274-276.

9.

Феоктистов

И.А., Минаков В.Ю. Пластиковые карты [Текст]. - М.: ГроссМедиа,

2006. - С. 23-26.

10.

Хоменко

Е.Г., Тарасенко О.А. Национальная платежная система Российской Федерации и ее

элементы [Текст]: монография. - М.: Проспект, 2017. - С.

118-121.

Постановление Пленума Верховного Суда

Российской Федерации «О судебной практике по делам о мошенничестве, присвоении

и растрате» от 30.11.2017 г. № 48 [Текст] // БВС РФ. - 2018. - № 2. - С.

5-12.

Сведения об авторах:

Анисимов Артур Анатольевич – кандидат юридических наук, доцент, доцент кафедры

уголовного права, ЦФ ФГБОУВО «РГУП», Россия, г. Воронеж

Заряев Вячеслав Александрович – кандидат юридических наук, доцент кафедры уголовного

права, ЦФ ФГБОУВО «РГУП», Россия, г. Воронеж

PAYMENT CARD ELECTRONIC MEANS OF

PAYMENT OF A

CRIME UNDER ARTICLE 159.3 OF THE

CRIMINAL CODE

Anisimov A.A.

Zaryaev V.A.

Abstract.

The article considers the issues of legal regulation of such electronic means

of payment as a payment card intended for trade operations and settlements by

non-cash means, which is one of the main features of the crime under article

159.3 of the criminal code of the Russian Federation (fraud using electronic

means of payment). The changes of the current criminal legislation are

analyzed, the additions of the above norm of the criminal law are offered.

Key words:

fraud, electronic means of payment, payment card, Bank card, payment system, damage, large amount

of damage, especially large amount of damage.

References:

1. Dannye o sostoyanii

prestupnosti v Rossii za 2017 g. [Tekst]: oficial'nye svedeniya MVD

Rossii. - M.: GIAC MVD Rossii, 2018. -

S. 25-26.

2. Federal'nyj zakon Rossijskoj

Federacii «O nacional'noj platezhnoj sisteme» ot 27.06.2011 g. № 161-FZ (v red.

ot 18.07.2017 g.) [Tekst] // Konsul'tant Plyus: Zakonodatel'stvo. – URL: http:

// www.consultant.ru (data obrashcheniya: 25.10.2018 g.).

3. Kareva Е.I.

Moshennichestvo s plastikovymi kartami v Rossii [Tekst] // Molodoj uchenyj. - 2015. - № 1. - S.

325-328.

4. Dyusembina D.N., Zotina P.S.

Analiz situacii moshennichestva s bankovskimi kartami v Rossii i za rubezhom

[Tekst] // Potencial Rossijskoj ekonomiki i innovacionnye puti ego razvitiya:

sbornik konferencii, sostoyavshejsya 12 aprelya 2016 g. - Omsk, 2016. - S.

308-312; Zykov D.A. Viktimologicheskie aspekty preduprezhdeniya komp'yuternogo

moshennichestva [Tekst]: avtoref. dis. … kand. yurid. nauk: 12.00.08. -

Vladimir, 2002. - S. 5-7.

5. Karnauhova Е.YU.

Moshennichestvo v sfere beznalichnyh raschetov s ispol'zovaniem bankovskih

platezhnyh kart [Tekst] // YUridicheskie nauki: problemy i perspektivy:

materialy II Mezhdunarodnoj nauchnoj konferencii. - Perm': Merkurij, 2014. - S.

42-44.

6. Lebedeva A.A. Hishchenie

denezhnyh sredstv so schetov platezhnyh kart [Tekst] // Bezopasnost' biznesa. -

2018. - № 1. - S. 59-64.

7. Polozhenie ob emissii

platezhnyh kart i ob operaciyah, sovershaemyh s ih ispol'zovaniem (Utverzhdeno

Bankom Rossii ot 24.12.2004 g. № 266-P, v red. ot 14.01.2015 g.) [Tekst] //

Konsul'tant Plyus: Zakonodatel'stvo. – URL: http: // www.consultant.ru (data

obrashcheniya: 25.12.2018 g.).

8. Sablina T.I., Nikitenko I.V.

Moshennichestvo s ispol'zovaniem platezhnyh kart: voprosy teorii,

zakonodatel'stva i praktiki ego primeneniya [Tekst] // Molodoj uchenyj. - 2017.

- № 48. - S. 274-276.

9. Feoktistov

I.A., Minakov V.YU. Plastikovye

karty [Tekst]. - M.: GrossMedia, 2006. - S. 23-26.

10. Homenko Е.G., Tarasenko

O.A. Nacional'naya platezhnaya sistema Rossijskoj Federacii i ee elementy

[Tekst]: monografiya. - M.: Prospekt, 2017. - S. 118-121.

Postanovlenie Plenuma Verhovnogo Suda Rossijskoj Federacii «O sudebnoj

praktike po delam o moshennichestve, prisvoenii i rastrate» ot 30.11.2017 g. №

48 [Tekst] // BVS RF. - 2018. - № 2. - S. 5-12.