ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ

СРЕДСТВ ПРЕДПРИЯТИЯ

Панфилова Ю.А.

Магистрант

ЛФ

ФГОБУ ВО «Финансовый университет при Правительстве РФ»,

г. Липецк, Россия

Спесивцев В.А.

Доцент

кафедры «Финансы и кредит», к.э.н.,

ЛФ

ФГОБУ ВО «Финансовый университет при Правительстве РФ», г. Липецк, Россия

Аннотация. В статье рассматриваются возможные подходы к повышению эффективности

использования оборотных средств предприятия. На основе выявленных проблем по

использованию оборотных активов предлагаются различные варианты управления

текущими средствами.

Ключевые

слова: оборотные средства,

оборотные активы, оборачиваемость оборотных активов.

Актуальность

проблемы. Среди

мер, которые направлены на повышение эффективности работы организации и на укрепление его финансового состояния, одно из самых важных мест занимают вопросы грамотного и эффективного использования оборотных средств. В условиях развития рыночных отношений задача повышения эффективности использования оборотных средств становится еще более актуальной. Интересы

компаний требуют полной ответственности за результаты своей

производственно-хозяйственной деятельности, что во многом зависит от

правильного управления оборотными активами.

Пути

повышения эффективности использования оборотных средств. Одним из универсальных способов

повышения использования оборотных средств предприятия является бюджетирование. Выделяют

несколько методов планирования оборотных средств компании: аналитический метод,

метод прямого счета [1, c. 24].

Первый метод состоит в расчете потребностей в

оборотных средствах в размере их среднефактических

остатков при учете возможного роста объемов производства. Для того, чтобы

грамотно планировать необходимые оборотные средства, нужно оценить фактические

остатки производственных остатков по вопросу лишних и неликвидных. Наряду с

этим необходимо проанализировать все стадии незавершенного производства для

нахождения резервов по уменьшению длительности производственного цикла, изучить

причины накопления готовой продукции на складе и определить настоящую потребность

в оборотных средствах. Чтобы расчеты были реалистичными, необходимо учесть

меняющиеся условия деятельности предприятия в предыдущий период.

Второй метод (метод прямого счета) предполагает

грамотный расчет оборотных средств по каждому элементу запасов, учитывая все

изменения в технологическом развитии компании, в транспортировке ТМЦ, в

практике расчетов с контрагентами.

Данный подход является достаточно трудоемким, а

также требует высокой квалификации специалистов и привлечения большого круга

работников различных служб (отдела снабжения, юридического отдела,

маркетинговой службы, производственников, бухгалтерии и т.д.). При этом

реализация данного подхода приводит к наиболее точным расчетам потребностей

оборотных средств.

Часто этот подход используется при создании нового

предприятия. В действующей компании он используется для периодического

определения потребности в оборотных средствах. Для применения метода прямого

счета нужно провести нормирование оборотных средств, вложенных в запасы и

готовую продукцию на складе. Для определения потребностей в оборотных средствах

необходимо провести:

- разработку норм запаса по отдельным важнейшим видам

товарно-материальных ценностей всех элементов нормируемых оборотных средств;

- расчет

нормативов в стоимостном выражении для всех элементов оборотных средств и общей

потребности компании в оборотных средствах.

В целом бюджетирование — это технология финансового планирования, учета

и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления,

которая позволяет анализировать прогнозируемые и полученные финансовые

показатели.

Бюджетирование в рамках управления

оборотными средствами позволяет решить несколько задач:

- позволяет грамотно и обосновано

использовать оборотные средства предприятия за счет оперативного планирования

хозяйственных операций, денежных потоков и потребностей в запасах;

- обеспечивает целевую ориентацию и

координацию деятельности всех служб компании, четко определяет круг

ответственных лиц по каждой задаче и направлению деятельности;

- мотивирует руководителей к достижению

поставленных целей в рамках их ответственности;

- выявляет и снижает возможные риски;

- повышает

открытость организационной структуры предприятия.

При организации процесса управления оборотными средствами

большое внимание должно уделяться управлению производственными запасами, так

как от рационального их использования во многом будет зависеть эффективность

производственной деятельности.

Важнейшими направлениями совершенствования процесса управления

производственными запасами являются:

- выбор наиболее подходящей системы управления ими;

- исчисление резервного запаса для снятия ряда ограничений

при использовании модели определения лучшего размера заказа запасов и совместное применение

с ABC-методом XYZ-анализа классификации запасов по характеру их потребления [2, c. 55].

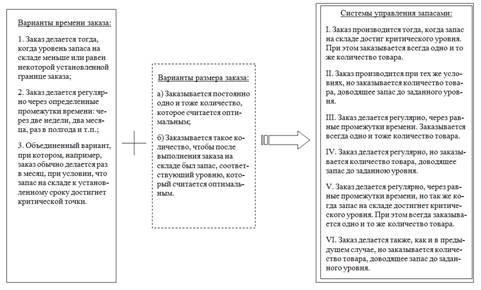

За счет сочетания ключевых параметров – периодичности и размера

заказа – можно выделить шесть систем управления производственными запасами, представленными

на рисунке 1.

Рисунок 1 - Формирование систем

управления складскими запасами

Выбор для использования в организации той или иной системы

должен опираться на характер списания материалов в производство, требования

поставщиков и характер хранимого товара.

Рекомендуется совместно с АВС-методом использовать классификацию

запасов по характеру их потребления, воспользовавшись XYZ-анализом,

который предоставит возможность определить запасы, которые используются

постоянно, сезонно, а также ресурсы, потребление которых носит непостоянный

характер.

Наложение

результатов XYZ-анализа на данные ABC-метода позволило разбить

запасы на девять статей, каждая из которых имеет две характеристики: стоимость запасов; точность прогнозирования

потребности в них [3, c. 23].

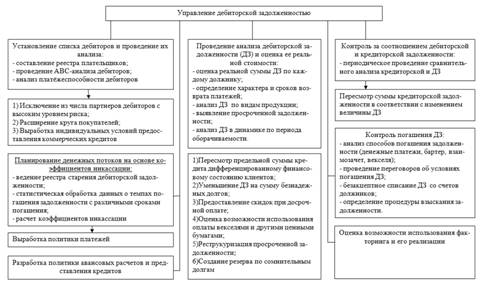

В условиях инфляции,

когда получение собственных оборотных средств становится очень дорогой для

предприятий, особую значимость приобретают проблемы анализа, оценки дебиторской

задолженности и ускорения ее оборачиваемости. В этих условиях задачи оптимизации

дебиторской задолженности и сокращение времени ее инкассации становятся одними

из приоритетных направлений повышения эффективности использования оборотных

средств [4, c.128].

Рисунок 2 - Алгоритм совершенствования управления дебиторской задолженностью

При этом установлено,

что сам процесс управления дебиторской задолженностью можно описать следующим

алгоритмом, включающим: осуществление анализа дебиторов и дебиторской

задолженности; проведение оценки ее реальной стоимости; контроль за

соотношением дебиторской и кредиторской задолженности; оценка денежных потоков на

основании коэффициентов инкассации; разработку политики авансовых расчетов и предоставления

кредитов; применение факторинга и контроль покрытия дебиторской задолженности (см.

рисунок 2), использование которого в деятельности предприятия позволит увеличить

доходность дебиторской задолженности, сократить время ее инкассации и, тем

самым, повысить эффективность использования фондов обращения.

Вывод.

Эффективное

управление оборотными средствами один из самых важных аспектов финансовой

политики предприятия, так как именно оборотный капитал, в отличие от внеоборотного капитала, обеспечивает наибольшую норму

рентабельности и почти полностью отвечает за платежеспособность предприятия в

текущей деятельности [5, c. 9].

Список литературы:

1. Антошина О.А.

Анализ и учет стоимости оборотных активов // Аудиторские ведомости. – 2016. - №11. – С. 21-26.

2.

Ефремова А.А. Формирование учетной стоимости

материально-производственных запасов // Бухгалтерский учет. - 2016. - № 14. -

С. 53 - 57.

3.

Крылов С.И. Методика анализа оборотных активов коммерческой организации //

Финансовый вестник: финансы, налоги, страхования, бухгалтерский учет. – 2014. -

№ 3. – С. 18-29.

4. Кучеров А. В. Планирование оборотного капитала,

авансированного в дебиторскую задолженность // Молодой ученый. – 2016. – №2. –

С. 128-130.

5. Скорочкин

А.А. Оборотный капитал

- важнейший резерв высвобождения денежных средств и доступный источник

ликвидности // Финансовый вестник: финансы, налоги, страхование, бухгалтерский

учет. - 2016. - № 11. - С. 9 - 10.

Сведения

об авторах:

Панфилова Юлия Александровна – магистрант кафедры

«Финансы и кредит», Липецкий

филиал Финансового университета при правительстве РФ,

г. Липецк, Россия, e-mail: juliazimina16@mail.ru.

Спесивцев

Валерий Анатольевич - научный руководитель, доцент кафедры «Финансы

и кредит», к.э.н., Липецкий филиал Финансового университета при правительстве

РФ, г. Липецк, Россия, e-mail: svavzfei@mail.ru.

WAYS OF INCREASE OF EFFICIENCY OF USE OF

CIRCULATING ASSETS OF THE COMPANY

Panfilova

Y.A.

Lipetsk

branch of the Financial University under the government of the Russian

Federation, Lipetsk, Russia

Spesivtsev

V.A.

Lipetsk

branch of the Financial University under the government of the Russian

Federation, Lipetsk, Russia

Abstract: The article discusses

possible approaches to improving the efficiency of working capital of the

enterprise. On the basis of the identified problems in the use of current

assets, various options for managing current assets are offered.

Keywords: working capital, current

assets, turnover of current assets.

References:

1. Antoshina

O. A. analysis and accounting of the value of current assets // Audit

statements. - 2016. - №11. - P. 21-26.

2. Efremova

A. Formation of accounting value of inventories // Accounting. - 2016. - № 14.

- P. 53 - 57.

3. Krylov

S. I. methods of analysis of current assets of a commercial organization / /

financial Bulletin: Finance, taxes, insurance, accounting. - 2014. - № 3. - P.

18-29.

4. Kucherov

V. Planning of working capital, advanced in accounts receivable. Young

scientist. - 2016. - №2. - P. 128-130.

5. Working capital - the most

important cash release reserve and available source of liquidity / / financial

Bulletin: Finance, taxes, insurance, accounting. - 2016. - № 11. - P. 9 - 10.