ДОХОДЫ

И РАСХОДЫ ПРЕДПРИЯТИЯ: НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ, УЧЕТ И АНАЛИЗ

Сидельникова Г. П.

ФГБОУ

ВО «МГУ им. Н. П. Огарева», Россия, г. Саранск

Климкина Е. А.

ФГБОУ

ВО «МГУ им. Н. П. Огарева», Россия, г. Саранск

Аннотация. В

данной статье были рассмотрены понятие доходов и расходов предприятия,

бухгалтерская отчетность и ее нормативное регулирование. Отражена важность влияния

доходов и расходов на финансовый результат организации.

Ключевые

слова: доходы, затраты, бухгалтерский учет, расходы.

Актуальность темы

данной статьи обусловлена важностью правильного учета, анализа доходов и

расходов предприятия. Любой организации

в условиях рыночной экономики необходимо реализовать свою деятельность с минимальными потерями. Организация для этого должна быть

конкурентоспособной, эффективной, обеспечивать покупателей качественными

товарами и услугами. Доходы и расходы влияют на финансовый результат, целью

любой организации является получение постоянной растущей прибыли. Этому

способствует преобладание прибыли над затратами. Сведения о полученных доходах

и произведенных расходах, интересуют каждого пользователя бухгалтерской

отчетности. К обязательным расходам компании относятся: затраты на оплату

труда; материальные расходы; отчисления на социальные нужды; амортизация;

прочие затраты.

При производстве той

или иной деятельности руководители организации, обязаны учитывать многие

факторы, для того чтобы их деятельность приносила, как можно больше прибыли,

затраты не превышали убытки. В ином случае, организацию ждет банкротство и

признание ее несостоятельной. При осуществлении процесса управления доходами и

расходами следует создавать и осуществлять разные управленческие решения,

которые помогут увеличить прибыль и снизить затраты. Соотношение доходов и

расходов в компании довольно правдивый показатель эффективности его работы.

Значимым в деятельности предприятия является руководство доходов и расходов. Бухгалтерский

учет – это система сбора обобщения и регистрации информации в денежном

выражении об имуществе, обязательствах предприятия и их движение, посредством

непрерывного, постоянного и документального отражения хозяйственных операций [3].

Главной целью бухгалтерского учета доходов и расходов является предоставление

достоверной, полной и своевременной информацией об их составе, дате признания.

Прибыль и расходы являются элементами бухгалтерской (финансовой) отчетности,

которые применяются для оценки финансовых результатов деятельности компании за отчетный год. В

соответствии с Положением по бухгалтерскому учету ПБУ 9/99 «Доходы

организации», утвержденным Приказом Минфина России от 06.05.1999 №32н (ред. от

06.04.2015) доходами признаются увеличение экономических выгод в результате

поступления активов, денежных средств и иного имущества или погашение

обязательств, приводящие к увеличению капитала этой организации. Наиболее

важный показатель деятельности фирмы – чистая прибыль, т. е. положительный

финансовый результат предприятия, за отчетное время, после уплаты всех затрат. Чистая прибыль – это доля

балансовой прибыли, остающаяся после уплаты сборов, налогов, отчислений и иных

неотъемлемых платежей в государственный бюджет. В Положении по бухгалтерскому

учету ПБУ 10/99 « Расходы организации», утвержденном Приказом Минфина России от

06.05.1999 №33н (ред. от 06.04.2015) расходами признаются уменьшении

экономических выгод в результате выбытия активов и (или) возникновения

обязательств приводящих к уменьшению капитала этого предприятия за

исключением уменьшения вкладов по решению участников собственников имущества [4].

Затраты – это объем ресурсов примененных

в ходе хозяйственной деятельности предприятия за установленный период. Необходимо

отметить, что рыночные условия требуют тщательного учет доходов и расходов от прочих операций и

от основной деятельности. Доходы от основной деятельности – это выручка, которая составляет основную

долю поступлений, от произведенных

работ, услуг или от продаж. Выручка – это итог работы компании, за определенный

промежуток времени, выраженный в денежном эквиваленте [3]. Расходы по обычным

видам деятельности – расходы, связанные с реализацией и производством

продукции, получением и продажей товаров, а также возмещение стоимости

нематериальных активов, основных средств и иных амортизируемых активов.

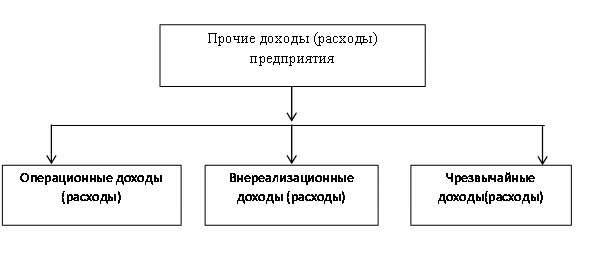

Классификация прочих расходов и доходов предприятия представлена на рисунке 1.

Рисунок 1 –

Классификация прочих доходов (расходов) предприятия

Операционные доходы

включают в себя: поступления от продажи

основных средств, поступления за временное пользование активов предприятия,

проценты за использование денежных средств организации. Операционные расходы связанны с

предоставлением за плату во временно пользование активов компании, за

плату услуг банковским организациям.

Внереализационные

доходы и расходы – это доходы и расходы,

приобретение, которых непосредственно связано с реализацией и производством

продукции. Внереализационные доходы включают: пени, неустойки, штрафы,

полученные от иных компаний; прибыль, полученная от списания кредиторской

задолженности; прибыль предыдущего года, выявленная в отчетном году; прибыль в

результате выявления излишек в ходе

проведения инвентаризации.

Внереализационные

расходы включают: потери прошлых лет, обнаруженных в отчетном году; штрафы,

пени, неустойки уплаченным организациям;

списание долгов по недостачам, растратам и хищениям; убытки с ликвидации не

полностью амортизированных основных средств; списание дебиторской

задолженности, по которой истекли сроки исковой давности.

Чрезвычайные

расходы и поступления – это расходования и поступления, образующиеся в результате

чрезвычайных обстоятельств хозяйственной деятельности (пожара, стихийного

бедствия, аварии): страховая компенсация; утраты от принужденной остановки

производства; затраты, связанные с предотвращением результатов стихийных

бедствий. Все виды доходов и расходов делятся на

две группы: доходы и расходы от основной деятельности, учет которых ведется на

счете 90; доходы и расходы от прочих операций, учет которых осуществляется на

счете 91 [1]. Счет 90 используется для расчета результата от продажи товаров,

продукции, выполненных работ и оказанных

услуг за отчетный месяц и формирование отчетных данных к отчету и финансовых

результатах. К счету 90 «Продажи» открываются субсчета с целью отражения

отдельных составляющих результата от продаж. Счет 91 «Прочие доходы и расходы»

бухгалтерского учёта, служит для получения информации о доходах и расходах

организации по деятельности, которая не является основной. В течение месяца

записываются все полученные доходы и понесенные расходы, относящиеся к прочим. На

счетах 90 и 91 все виды расходов и доходов накапливаются на протяжении года,

нарастающим итогом. Синтетические счета 90 и 91 остаток не имеют, так как в

конце месяца закрываются для определения финансового результата на субсчетах

90/9 и 91/9, каждый субсчет на счетах 90

и 91 на протяжении года имеет кредитовое и дебетовое сальдо. Все эти

субсчета закрываются только лишь по окончании отчетного года, при реформации

баланса[2]. Таким образом, главной целью анализа доходов и расходов считается

разработка мероприятий по увеличению доходов и уменьшению расходов предприятия.

Один из основных вопросов анализа – обнаружение резервов повышение массы

получаемой прибыли и уровня рентабельности, как наиболее значимых показателей

эффективности работы. Другими задачами анализа расходов и доходов предприятия

являются: горизонтальный и вертикальный анализ доходов и расходов; факторный анализ прибыли от

реализации товаров, продукции, работ и услуг; анализ факторов и динамики

изменения структуры финансовых результатов; анализ доходности (рентабельности);

анализ формирования прибыли от финансово-хозяйственной деятельности; анализ

оценки высококачественного уровня достижения финансовых результатов. В ходе

анализа применяются следующие виды прибыли: маржинальная прибыль; прибыль

до налогообложения; прибыль от

реализации продукции, товаров, работ и услуг; валовая прибыль. Маржинальная

прибыль – это разница между доходом от реализации продукции, произведенных

предприятием (без учета НДС и акцизов) и переменными производственными расходами.

Валовая прибыль – это общий доход предприятия, приобретенный за определенный

период времени. В ней учитываются доходы от всех видов деятельности за вычетом

производственных потерь. Объём такой прибыли обязательно должен быть отражен в

бухгалтерском балансе. По итогам вышесказанного можно сделать вывод, что

главная задача бухгалтерского учёта доходов и расходов сводится к установлению

их величин, которые должны быть представлены в бухгалтерской отчетности. Кроме

того, доходы и расходы предприятия информируют инвесторов о степени

платежеспособности компании и её состояния в целом.

Анализ доходов и расходов организации необходим, как внутренним пользователям с

целью повышения прибыли и рентабельности, так и внешним пользователям для

оценки предприятия как потенциального заемщика [3]. Показатели доходов и

расходов предприятия показывают степень надежности, финансовой стабильности и

благополучия. Основой эффективности финансовой и хозяйственной деятельности

организации является процесс управления доходами и расходами.

Список

литературы:

1. Куликов Н.Д.

Международные стандарты финансовой отчетности: учебное пособие под общ. ред.

М.И. Ломшина / Н.Д. Куликов, Л.И. Шишова, В.В. Фадеева – Саранск: изд - во Мордов. ун - та, 2017. – 146 с.

2. Пласкова, Н.С. «Анализ

финансовой отчетности, составленной по МСФО», Москва, вузовский учебник ИНФРА –

М.: 2015 г. – 126 с.

3. Сергушина Е.С. Особенности

бухгалтерского учета и анализа деятельности бюджетных учреждений / Сергушина Е.

С., Корепанова Я. А. // В сборнике: НОВАЯ НАУКА: ТЕОРЕТИЧЕСКИЙ И ПРАКТИЧЕСКИЙ

ВЗГЛЯД международное научное периодическое издание по итогам международной научно-практической

конференции, 2017. – С. 178-181.

4. Храмова Е.А., Шишова

Л.И. Практические основы бухгалтерского учета источников

формирования имущества организации: учеб. пособие / под общей ред. М.И. Ломшина. – Саранск: Изд-во

Мордовского университета, 2017 – С. 23-25.

Сведения

об авторах:

Сидельникова

Галина Петровна – преподаватель ВКК ФГБОУ ВО «МГУ им. Н.

П. Огарева»,

г. Саранск.

Климкина Елена Александровна

– студентка ФГБОУ ВО «МГУ им. Н. П. Огарева», г.

Саранск.

INCOMES AND EXPENSES OF THE ENTERPRISE: NORMATIVE

REGULATION, ACCOUNTING AND ANALYSIS

Sidelnikova G. P.

Klimkina E. A.

Summary: in this article, the concept of

income and expenses of the enterprise, accounting reporting and its regulatory

regulation were considered. The importance of the impact of income and expenses

on the financial result of the organization is reflected.

Keywords: incomes, expenses, accounting,

expenses.

References:

1. Kulikov N.D. International

Financial Reporting Standards: a training manual under the general. Ed. M.I.

Lomshin / N.D. Kulikov, L.I. Shishova,

V.V. Fadeeva - Saransk: publishing house Mordov. University,

2017. - 146 p.

2. Plaskova, N.S. "Analysis

of financial statements prepared in accordance with IFRS", Moscow,

textbook INFRA - M .: 2015 - 126 p.

3. Sergushina

E.S. Peculiarities

of accounting and analysis of the activity of budgetary institutions /

Sergushina E.S., Korepanova

Ya.A. // In the collection: NEW SCIENCE: THEORETICAL AND

PRACTICAL LOOK International scientific periodical publication on the results

of the international scientific and practical conference ,

2017. - P. 178-181.

4. Khramova E.A., Shishova L.I. Practical

bases of accounting of sources of formation of property of the organization:

training. allowance / under the general ed. M.I.

Lomshin. - Saransk: Publishing house of the Mordovian University, 2017 - P.

23-25.